İstanbul

Parçalı Bulutlu

17°C

İstanbul

17°C

Parçalı Bulutlu

Çarşamba Az Bulutlu

16°C

Perşembe Yağmurlu

16°C

Cuma Açık

6°C

Cumartesi Yağmurlu

12°C

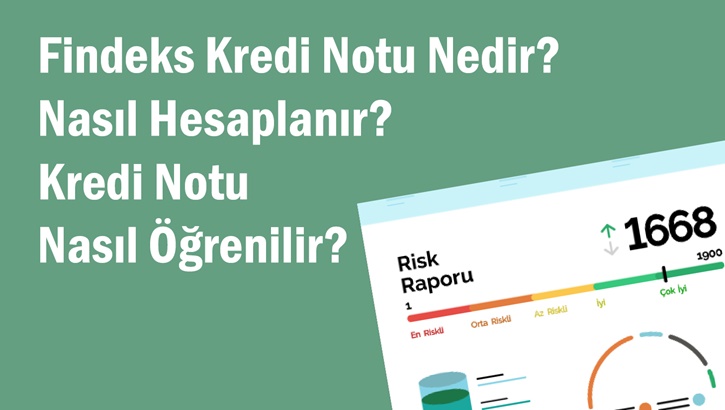

Findex kredi notu, bireylerin ve işletmelerin finansal geçmişlerini değerlendiren bir puanlama sistemidir. Bankalar ve finans kuruluşları, kredi başvurularını değerlendirirken bu notu dikkate alır. Kredi notu, kişilerin finansal güvenilirliğini gösteren önemli bir göstergedir. Bu makalede, Findex kredi notunun nasıl hesaplandığı ve hangi faktörlere bağlı olduğu ele alınacaktır.

1. Findex Kredi Notunun Hesaplanma Kriterleri

Findex kredi notu, belirli oranlarla ağırlıklandırılan birkaç faktör üzerinden hesaplanır:

– Kredi ve Kredi Kartı Ödeme Geçmişi (%35): Geçmişteki ödemelerin düzenli olup olmadığı kredi notunu en çok etkileyen faktördür.

– Mevcut Borç Durumu (%35): Kişinin mevcut kredi ve kredi kartı borçları, ödeme gücünü değerlendirmek için önemlidir.

– Yeni Kredi Başvuruları (%11): Son dönemde yapılan kredi başvurularının sayısı ve onay durumu kredi notunu etkileyebilir.

– Kredi Kullanım Süresi (%10): Kredi geçmişinin uzun olması, finansal güvenilirliği artıran bir faktördür.

– Diğer Finansal Davranışlar (%9): Bankalarla olan genel finansal ilişkiler, teminatlar ve varlıklar da kredi notuna etki edebilir.

2. Findex Kredi Notu Aralıkları ve Anlamları

Kredi notu belirli puan aralıklarına göre değerlendirilir:

– 0-699 (Çok Riskli): Kredi alma ihtimali düşüktür.

– 700-1099 (Orta Riskli): Kredi onayı almak zor olabilir.

– 1100-1499 (Az Riskli): Kredi alma şansı orta seviyededir.

– 1500-1699 (İyi): Bankalar kredi vermeye daha sıcak bakabilir.

– 1700-1900 (Çok İyi): Kredi onayı alma ihtimali yüksektir.

3. Kredi Notunu Artırmanın Yolları

Kredi notunu yükseltmek için uygulanabilecek bazı stratejiler şunlardır:

– Ödemeleri Düzenli Yapmak: Gecikmiş borçları kapatmak ve kredi kartı ödemelerini zamanında yapmak notu artırabilir.

– Borç Oranını Düşürmek: Mevcut borçların toplam kredi limitine oranı düşük olmalıdır.

– Yeni Kredi Başvurularını Sınırlamak: Sürekli kredi başvurusu yapmak notun düşmesine neden olabilir.

– Kredi Çeşitliliğini Artırmak:Kredi kartı, taşıt kredisi, ihtiyaç kredisi gibi farklı ürünleri düzenli kullanmak kredi notunu olumlu etkileyebilir.

Findex kredi notu, finansal geçmişinizin bir yansımasıdır ve bankalar tarafından kredi değerlendirmelerinde önemli bir faktör olarak kullanılır. Kredi notunu yüksek tutmak için düzenli ödeme yapmak, borç seviyesini kontrol altında tutmak ve dengeli bir finansal geçmiş oluşturmak gereklidir. Sağlam bir kredi notuna sahip olmak, finansal fırsatları artırarak ekonomik özgürlüğünüzü güçlendirebilir.

Findeks Kredi Notu Nereden Öğrenilir?

Findeks kredi notunuzu öğrenmek için Findeks’in resmi internet sitesi , mobil veya aracı uygulamasını kullanabilirsiniz. İşte izlemeniz gereken adımlar:

Ayrıca, bazı bankalar internet bankacılığı veya mobil bankacılık uygulamalarından ücretsiz olarak kredi notunuzu gösterebilir.